Deducciones por Inversiones medioambientales

¿Qué son las deducciones por inversiones medioambientales?

Incentivos fiscales destinados a promover las inversiones de las industrias que vayan dirigidas a disminuir su impacto en el medio ambiente.

Legislación aplicable:

-Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el Texto refundido de la Ley del Impuesto sobre Sociedades: Artículo 39

-Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades. Título II: Deducciones en la cuota íntegra: Artículos del 33 al 38.

-Ley 2/2011, de 4 de marzo, de Economía Sostenible: Artículo 92 que modifica el Art. 39 de la Ley del Impuesto sobre Sociedades.

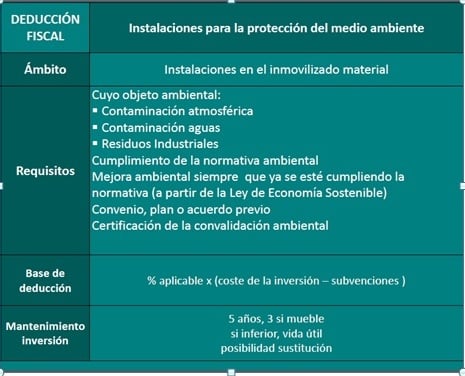

OBJETO DE LAS INVERSIONES DEDUCIBLES

Inversiones realizadas en bienes del activo material que tengan por objeto:

-Evitar la contaminación atmosférica o acústica de las instalaciones industriales

-Evitar o reducir la carga contaminante de aguas superficiales, subterráneas y marinas

-Favorecer la reducción, recuperación o tratamiento correcto de residuos propios.

•Debe tratarse de elementos patrimoniales del inmovilizado material de la empresa, pueden ser elementos usados.

•El inmovilizado material debe consistir en instalaciones, esto es, un conjunto de maquinaria y elementos integrados entre sí, que individualmente considerados no tienen una autonomía funcional propia, alcanzando una función o utilidad cuando se integran entre ellos.

•Las operaciones cuyo coste tenga la consideración de gasto del ejercicio, se excluyen de la aplicación de la deducción (gastos de conservación y reparación de instalaciones).

•Las operaciones que tengan la consideración de ampliación o mejora de instalaciones (mayor valor del inmovilizado material) son aptas para disfrutar del incentivo fiscal.

•El destino de las inversiones para proteger el medio ambiente, puede ser total o parcial. Solamente la parte de la inversión destinada a la protección del medio ambiente puede acogerse a la deducción.

REQUISITOS DE LAS INVERSIONES PARA SER DEDUCIBLES

Hasta 2011: Para cumplir la normativa o mejorar su cumplimiento.

Desde 2012: que se esté cumpliendo la normativa vigente en el ámbito de actuación y se realicen para mejorar las exigencias establecidas.

Requisitos establecidos en el Reglamento del Impuesto de Sociedades:

•Que la inversión se lleve a cabo en ejecución de planes, programas, convenios o acuerdos aprobados o celebrados con la Administración competente en materia medioambiental.

•Que se aporte la prueba del cumplimiento de estos requisitos: Certificación de convalidación ambiental.

Fuente: Beatriz Fatás. Servicio de Protección y Control Integrado de la Contaminación.